炒股就看金麒麟分析师研报,权威,专业,及时,全面配资公司排行口碑,助您挖掘潜力主题机会!

来源:华泰证券研究所

港股市场热度较高,风险情绪改善支撑上周港股小幅收涨1.1%。近期仍有投资者担忧供给冲击与海外利率上升,我们认为无需过度悲观。首先,港股流动性充裕,可有效承接宁德时代等大型IPO融资,优质资产上市反而吸引增量资金。其次,尽管美债利率上行,但当前港元需求强劲推动金管局释放大量流动性,有效对冲海外利率压力,且港股与美股相关性已经减弱。外部市场的不稳定或进一步巩固港股承接超配美元资产的地位。我们提示战略性重视港股市场的配置价值。港股或仍具相对收益,科技+消费是配置主线,关注人民币升值受益板块,以及大市值且互联互通交易量大的标的AH溢价收窄趋势。

点击小程序查看研报原文]article_adlist-->核心观点

无需过度担忧IPO对港股造成的供给侧压力

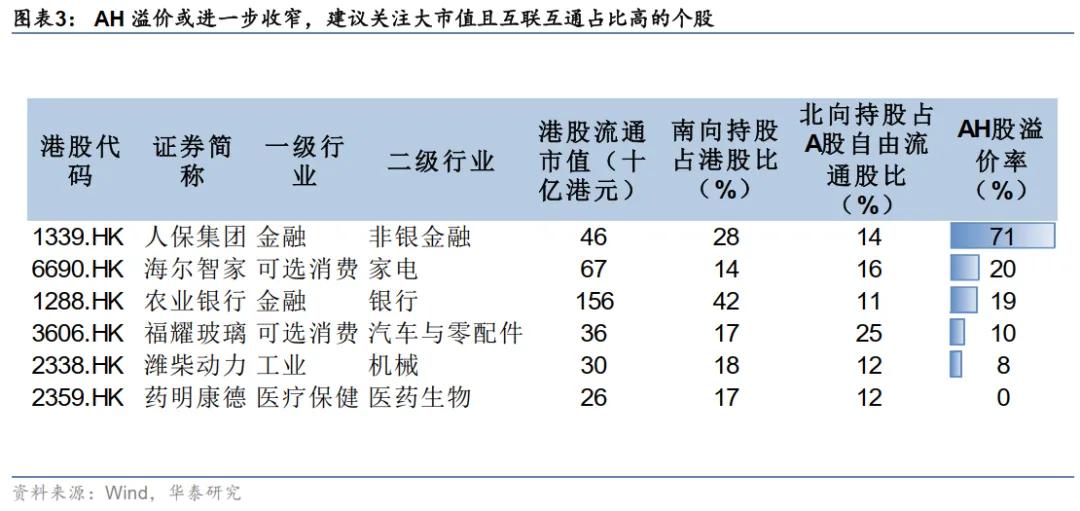

上周,宁德时代与恒瑞医药相继港股上市,相对其A股均出现溢价,且基石投资者有海外主权及长线资金的身影。今年香港市场发行热度较高,部分投资者担心可能对市场造成供给侧压力,我们认为无需过度忧虑。1)港元需求强劲下香港金管局向市场释放大量流动性,目前3个月Hibor利率不足2%,香港流动性宽松,对IPO融资的接受能力较强;2)香港市场并非存量市场,优质公司上市反而会吸引资金流入,长期反而有利于流动性提升,改善港股折价。往后看,AH溢价或进一步收窄,建议关注大市值且互联互通占比高的个股。我们筛选出中国人保等6家公司供参考。

中国资产相对表现逻辑依然有效

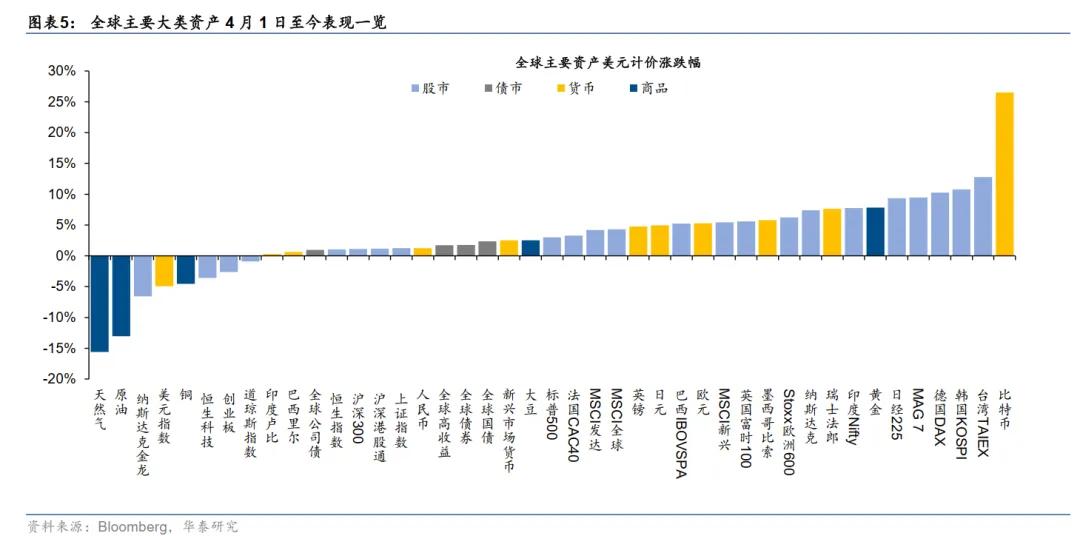

全球主要股市如美、欧等以美元计价的表现均已超过4月1日之前水平,但中国资产尤其是中概股及恒生科技等反而相对跑输(4月1日至5月16日恒生科技-2.7% vs标普500 +5.8%)。中国资产重估逻辑被3至4月贸易摩擦急剧升级所打断。走到当前位置,一是美国对全球加征关税基本符合预期,但对中国关税水平好于预期,中国资产存在补涨空间;二是过去美元趋势性走弱阶段,人民币并未相对美元大幅升值,中国增长预期修复背景下人民币资产有重估空间。我们中期依然看好港股市场相对表现,去美元化和全球资产再配置或尚未结束。

海外波动短期或对港股形成扰动,但不改相对表现逻辑

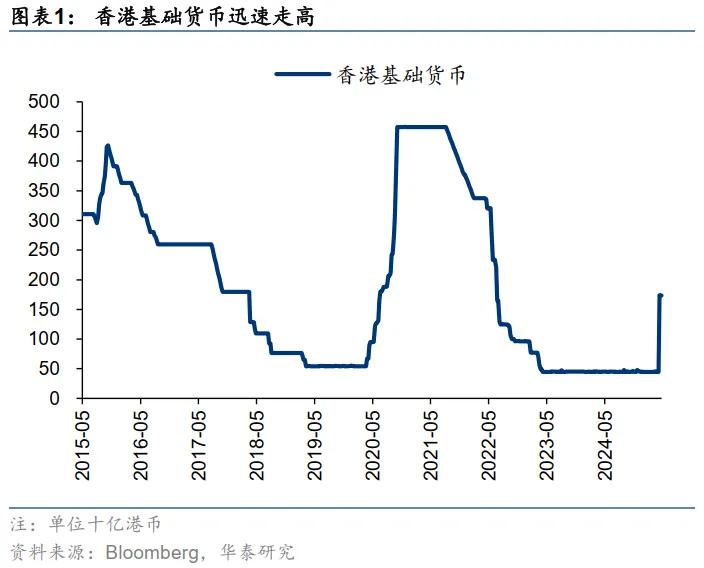

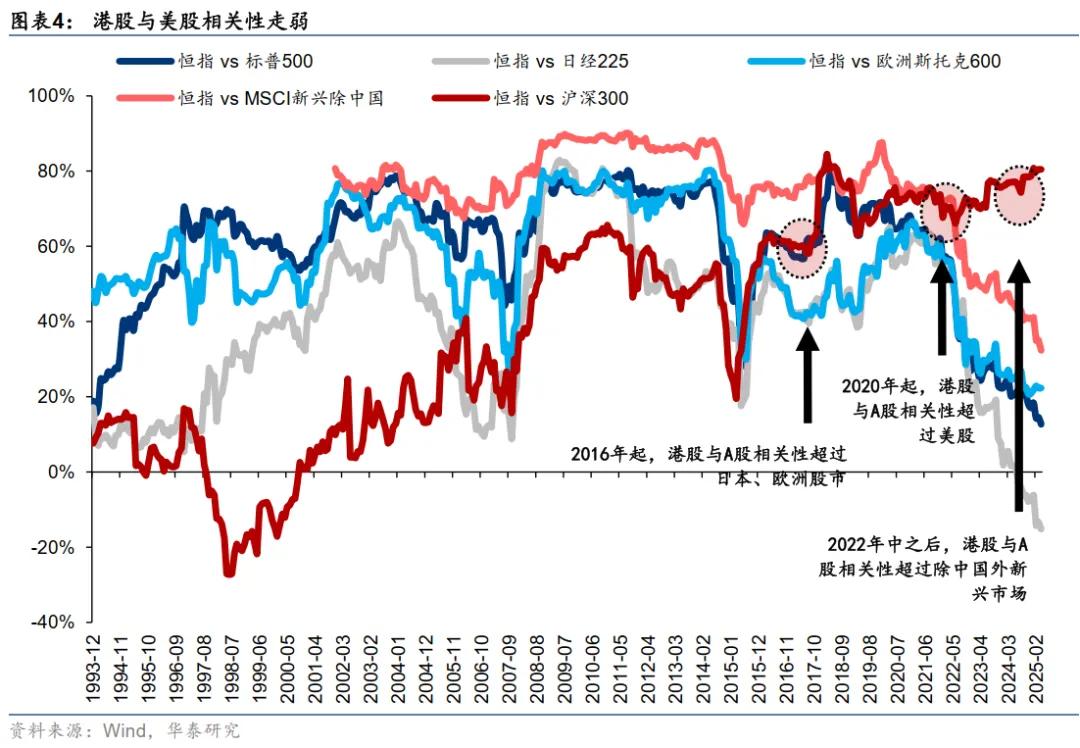

近期海外长期国债利率普遍上行,引发市场广泛关注。从传导逻辑看,本轮海外利率上升的影响或更多影响风险偏好,而非无风险折现率。港股贴现的无风险利率应更多来自香港融资利率,但由于联系汇率制度下香港与美债利率走势高度趋同,因此美债利率上行往往会对港股产生压力。但当前由于港元需求持续强劲,金管局政策宽松,香港利率并未大幅走强甚至处于较低水平。香港本地流动性宽松到了很好的对冲作用。相比之下,外部风险的扰动或更多来自于金融稳定性不佳带来的全球风险偏好下行。短期扰动不改港股相对表现逻辑和中期趋势,一是当前美港股相关性已经降低至13%;二是,外部不稳定反而进一步催化去美元化逻辑,港股依然是承接全球超配美元的重要选择。

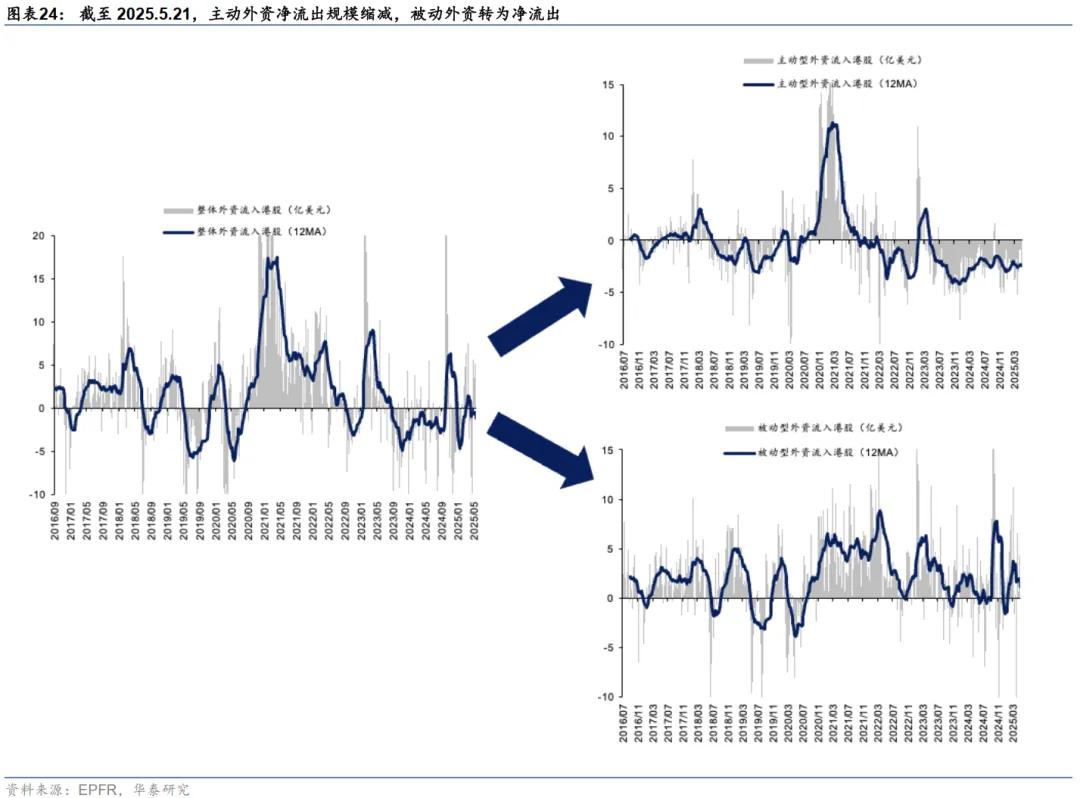

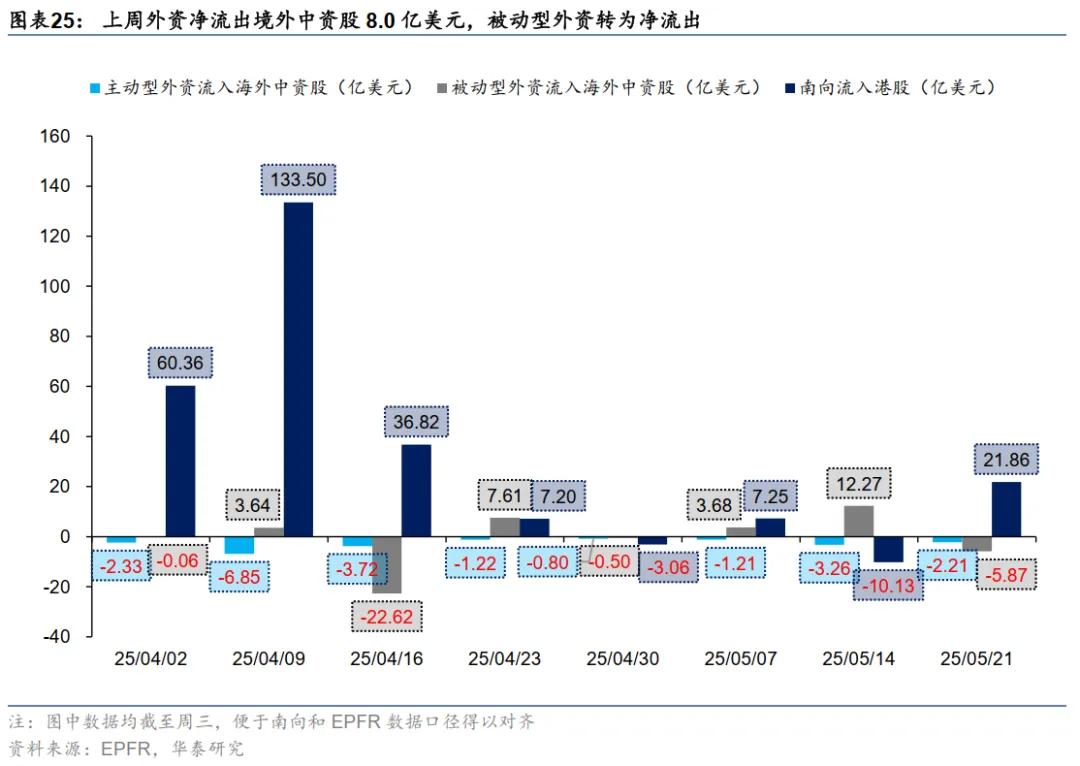

南向明显流入,主动外资仍持续流出

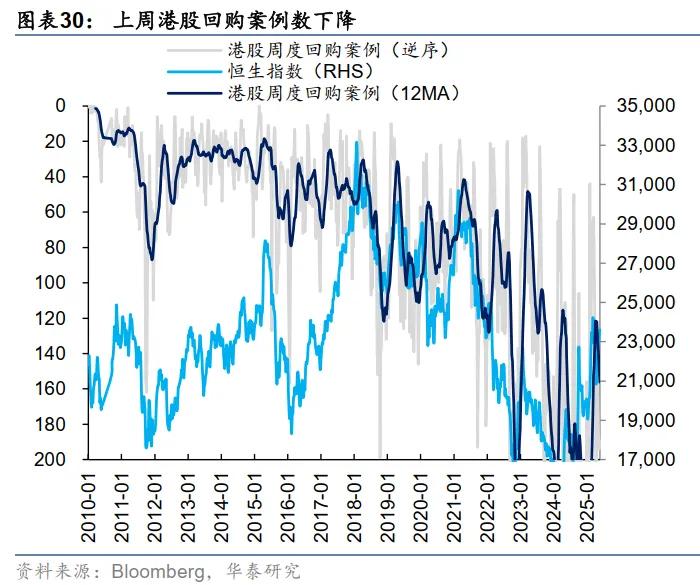

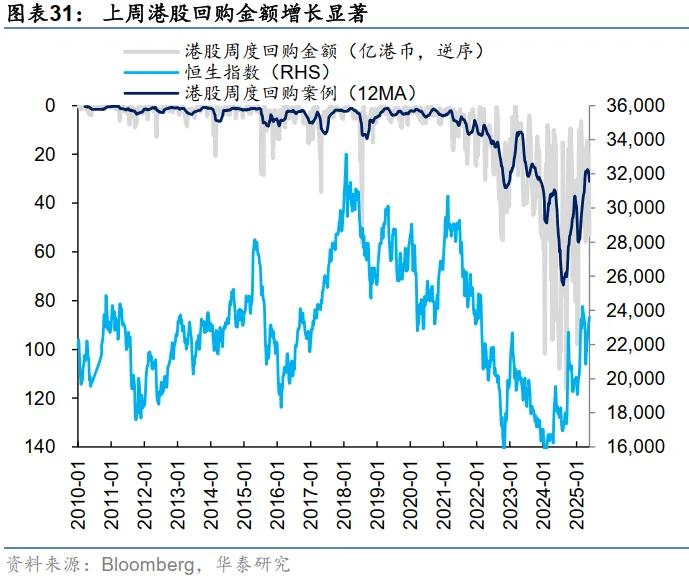

截至周三EPFR口径下外资净流出海外中资股8.1亿美元(vs前一周净流入9.0亿美元),其中主动型外资流出2.2亿美元规模略有缩窄,被动型外资转为净流出5.9亿美元。上周南向资金净流入日均35亿人民币、总计流入约175亿,环比前一周上行(vs 日均流出16.1亿人民币、总计流出约80.5亿)。过去一周恒指沽空占比11.7%,近一周上行1.2pct。产业资本方面,过去一周港股周度回购金额约52.8亿港元,较前值(22.4亿港元)边际上行。

港股或仍具相对收益,科技+消费是配置主线,关注人民币升值受益板块、

往前看,出口链压力减弱下中国增长预期或抬升,尤其是在此前并未跟随其他货币升值的情况下,人民币及人民币资产均有修复空间。我们依然看好港股相对全球市场的收益表现。操作上,建议配置:1)具备政策刺激预期的泛消费,以及同时受益于 AI 应用落地和内需预期改善的标的;2)一季度业绩稳定,盈利预期抬升明显、自主可控逻辑坚实、存政策预期支撑的港股硬科技方向;3)红利仍可作为底仓配置,建议关注存 AI逻辑支撑的通信方向以及受益于人民币资产重估、赔率较好的金融板块等。

风险提示:地缘不确定性;美国优先投资政策;科技板块拥挤度

正文]article_adlist-->本周重点图表

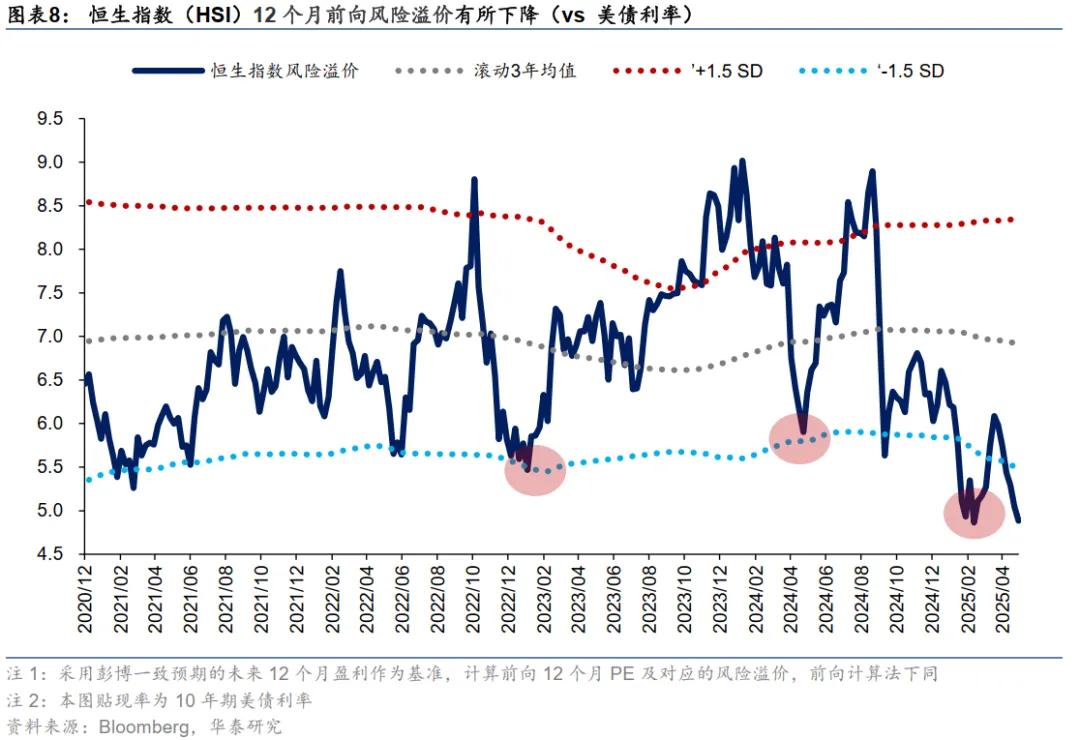

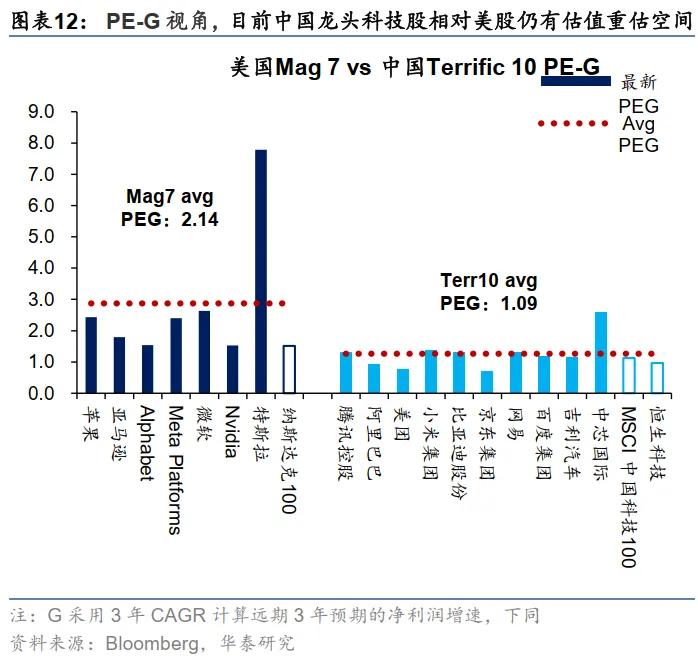

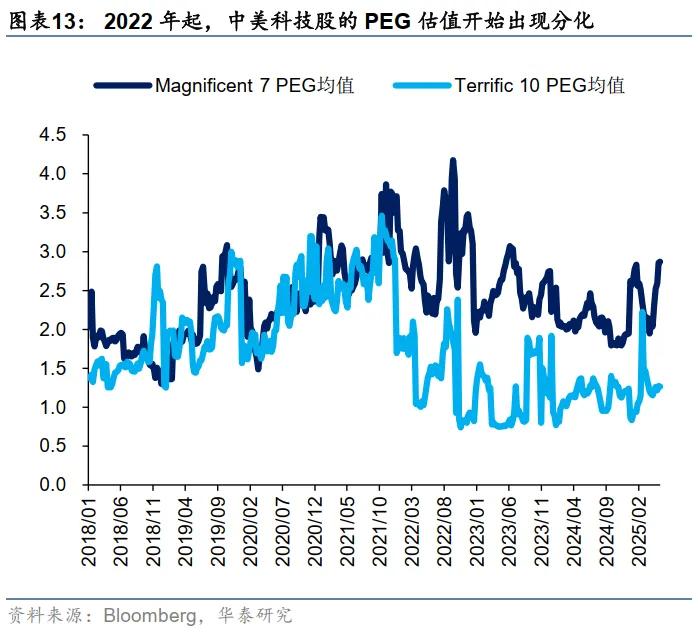

港股动态估值跟踪

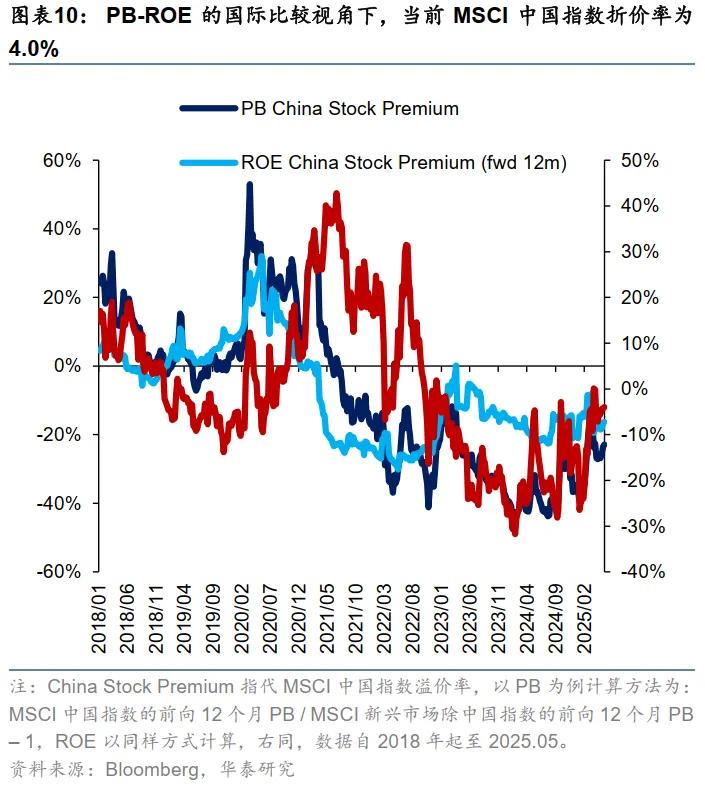

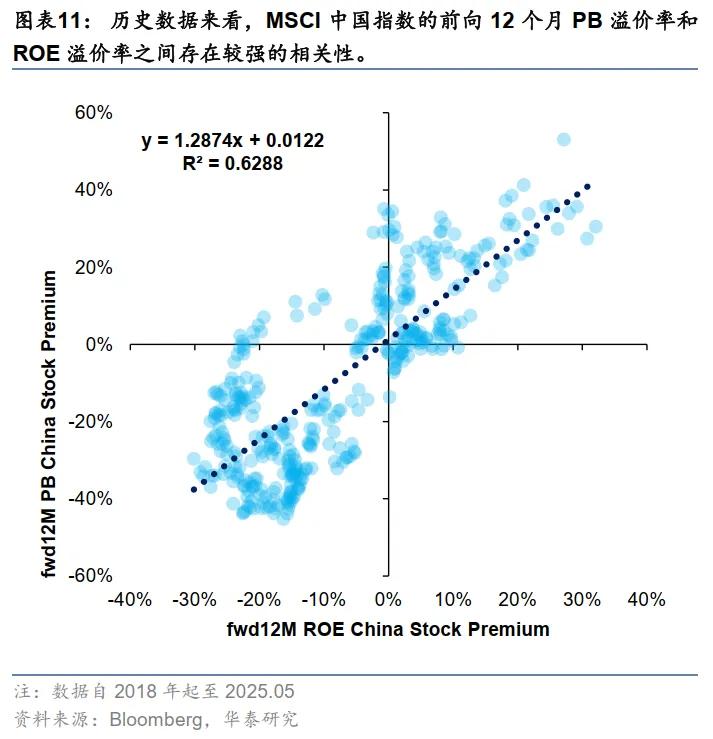

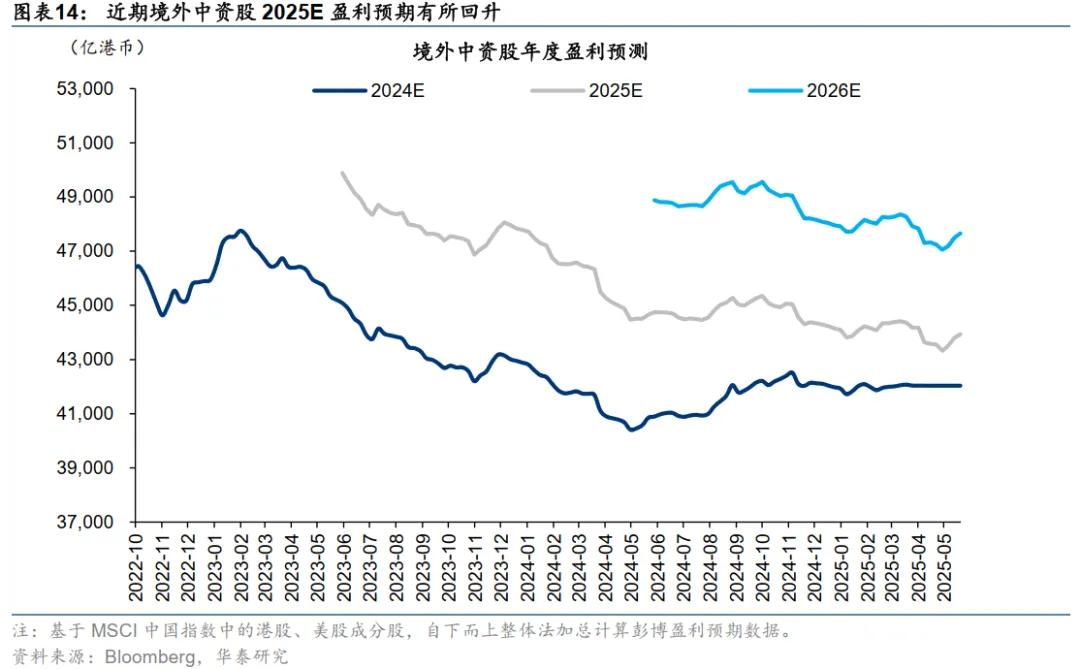

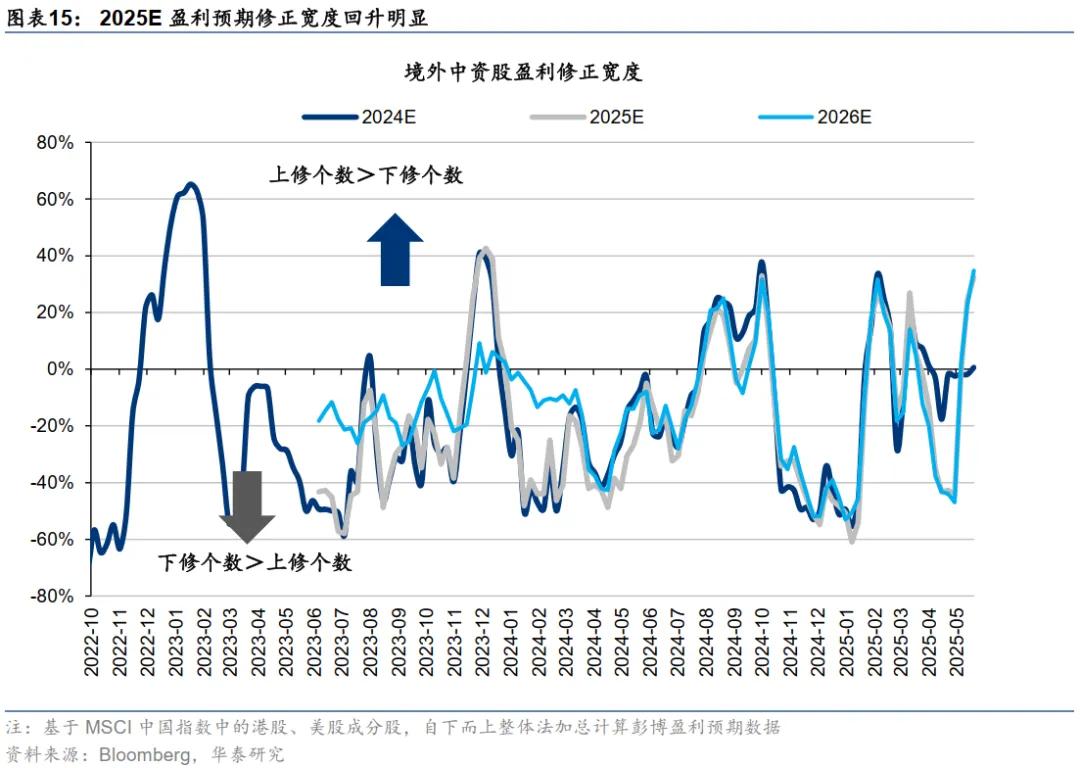

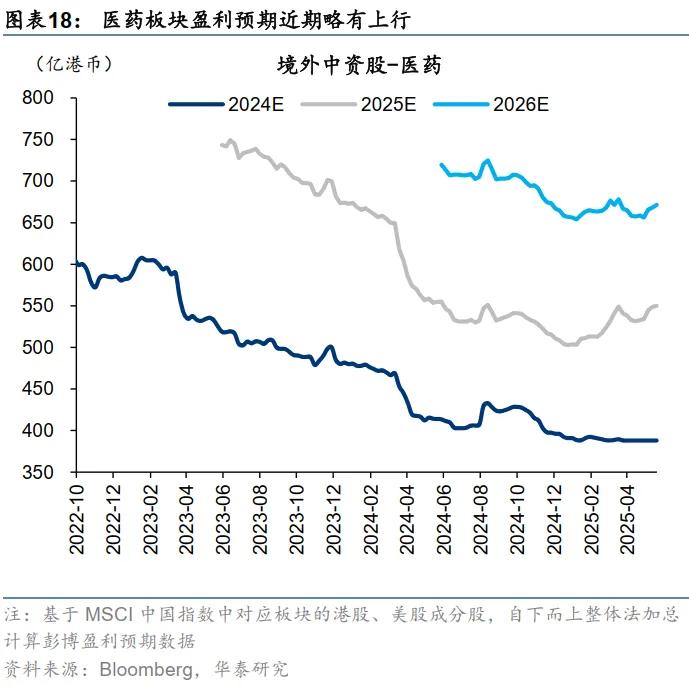

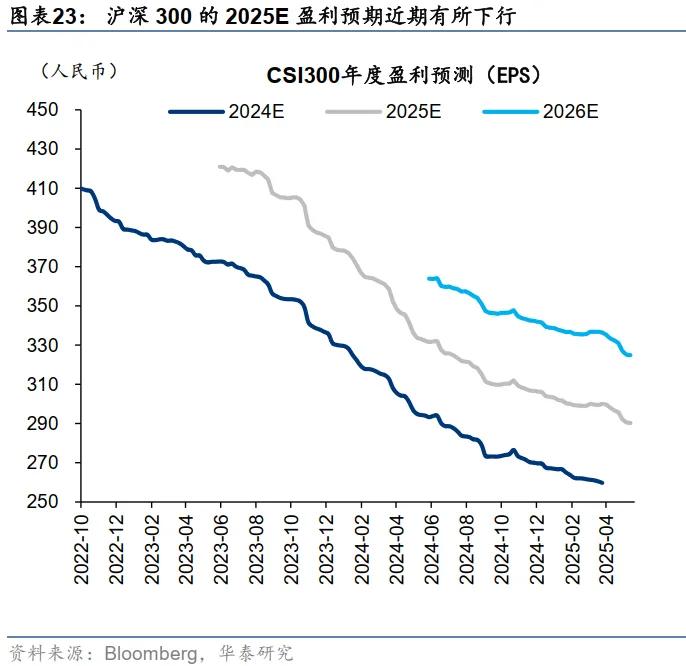

MSCI中国指数与境外中资股盈利预期变化跟踪

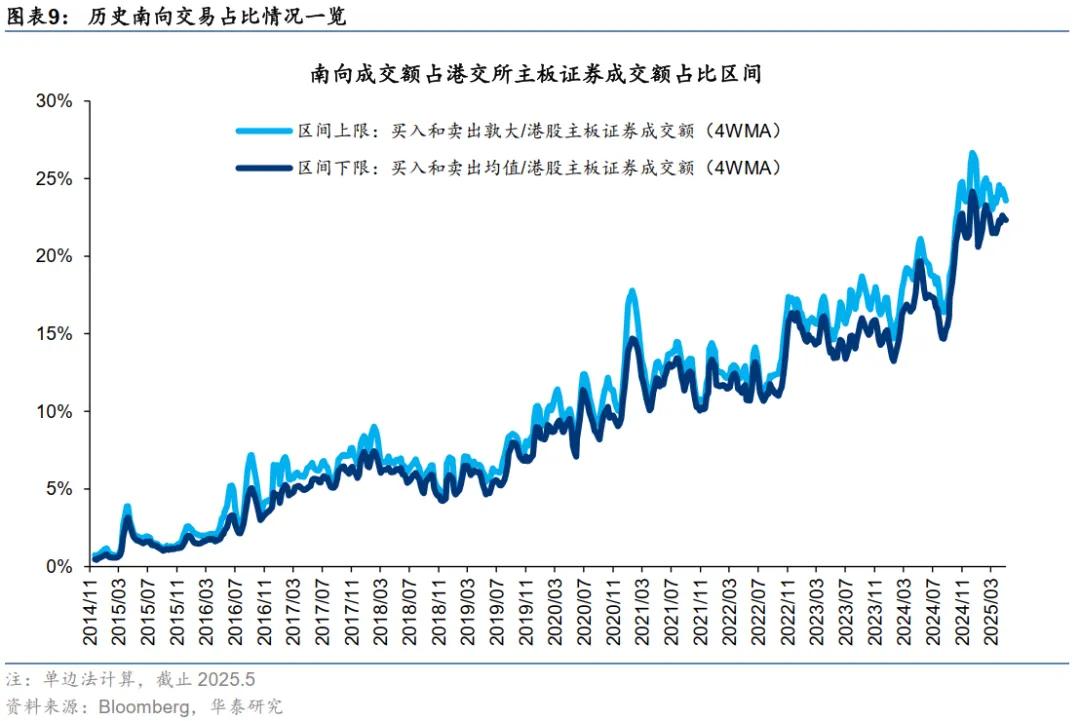

港股四类资金动态跟踪

外资:主动外资流出规模缩窄,被动外资转为净流出

中长期视角,南向持续流入港股

空投:恒指沽空占比略有下降

回购:上周港股回购案例数上升

风险提示

1)地缘不确定性:若海外地缘政治不确定性提升,则或影响市场风险偏好使得行情走势与我们的观点有所差异。

2)美国优先投资政策:美国对华政策不确定性较强,若出现负面变化则会影响市场行情走势。

3)科技板块拥挤度:若科技板块拥挤度进一步提升,市场短期情绪扰动下可能会使得板块超预期下跌,或影响此后市场行情走势与我们的观点有所差异。

相关研报]article_adlist--> 研报:《海外扰动凸显香港相对价值》2025年05月25日]article_adlist_manual--> 易 峘 研究员 S0570520100005 AMH263]article_adlist_manual--> 张 典 研究员 S0570525040001 ]article_adlist_manual--> 李雨婕 研究员 S0570525050001]article_adlist_manual--> 何 康,PhD 研究员 S0570520080004BRB318]article_adlist_manual-->关注我们]article_adlist-->华泰证券研究所国内站(研究Portal)https://inst.htsc.com/research

访问权限:国内机构客户

]article_adlist-->华泰证券研究所海外站https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

]article_adlist-->免责声明]article_adlist--> ▲向上滑动阅览本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王若云 配资公司排行口碑

杨帆配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯